VALUACION DE BONOS Y ACCIONES

Preguntas Conceptuales

5.2. CÓMO VALUAR BONOS

1. Defina los bonos de descuento puro, los bonos con cupón constante y los bonos consols.

a) Bonos de descuento puro: Son bonos que ofrecen un solo pago, es decir no ofrecen cupones, solo se paga al final del periodo, también se de denomina Bonos de cupón cero o bala. Y el valor que se recibe al final del periodo se le denomina Valor Nominal.

b) Bonos con cupón constante: Estos bonos pagan un cupón constante, es decir que hacen pagos intermedios regulares a los cuales se les denomina cupón. El valor nominal también se paga al final del periodo y también recibe el nombre de principal

c) Bonos consols: Son bonos que carecen de fecha de vencimiento y pagan un cupón constante a perpetuidad.

2. Compare la tasa de interés establecida y la tasa de interés anual efectiva de los bonos que pagan un interés semestral

Tasa de interés establecida adquiere sentido sólo si se proporciona intervalo de composición. TIAE =10% semestral, entonces su valor futuro en un año será:

VF = 1+ 0.10 = 1.10

Finalmente decimos que la TIAE será mucho mayor en cuanto se capitalice mayor número de veces, así: si la TIAE tiene un intervalo de 4 meses entonces su valor futuro en un año será:

1. ¿Qué relación hay entre las tasas de interés y el precio de los bonos?

La relación hay entre las tasas de interés y el precio de los bonos es NEGATIVA, es decir, a mayor tasa de interés menor será el precio del bono.

1. ¿Cómo se calcula el rendimiento al vencimiento de un bono?

1. ¿Cómo se calcula el rendimiento al vencimiento de un bono?También se le conoce como Rendimiento del Bono y Se calcula resolviendo la siguiente fórmula.

Donde:

Donde:PB: Precio del Bono

C: Cupón

VN: Valor nominal

N: Tiempo

Y: Tasa de descuento o también denominado RENDIMIENTO DEL BONO

5.8 RAZÓN PRECIO-UTILIDAD

1. ¿Cuáles son los factores que determinan la razón precio/utilidad de una empresa?

La razón precio/utilidad de una empresa está determinado por:

- El valor presente neto de las oportunidades de crecimiento

- Las utilidades por acción y

- La tasa de descuento sobre las acciones de la empresa. Así

1. ¿Cuál es precio de cierre de Gateways, Inc?

- El precio de cierre para Gateways, Inc es de 4462, es decir es cuarenta y cuatro con sesenta y dos decimal.

2. ¿Cuál es la razón precio/utilidades de Gateways, Inc?

La razón precio/utilidades de Gateways, Inc es de 31, es decir que Gateways, Inc “se vende a 31 veces las utilidades”

3. ¿Cuál es el dividendo anual de General Motors?

El dividendo anual de General Motors es de $ 2.00.

PREGUNTAS Y PROBLEMAS

¿Cuál es el valor presente de un bono de descuento puro a 10 años que paga $1000 al vencimiento y que ha sido valuado para redituar las siguientes tasas:

a. 5%

b. 10%

c. 15%

El precio de este bono será de 1 514.77 dólares

El precio de este bono será de 1 514.77 dólares7. Considere el caso de 2 bonos, bono A y bono B, con tasa iguales de 10% y los mismos valores nominales de $1000 y pago anual de cupones en ambos bonos. Al bono A le faltan 20 años para su vencimiento, mientras que para el bono B solo 10 años. ¿Cuáles serán los precios de los bonos si

a. la tasa de interés de mercado relevante es de 10%?

El precio del bono A cuando la tasa de interés de mercado relevante es de 10% es de 1000 dólares.

El precio del bono A cuando la tasa de interés de mercado relevante es de 10% es de 1000 dólares. El precio del bono B cuando la tasa de interés de mercado relevante es de 10% es de 1000 dólares.

El precio del bono B cuando la tasa de interés de mercado relevante es de 10% es de 1000 dólares.b. La tasa aumenta a 12%

El precio del bono A cuando la tasa de interés de mercado relevante se incrementa de 10% a 12% es de 10 393.24dólares.

El precio del bono A cuando la tasa de interés de mercado relevante se incrementa de 10% a 12% es de 10 393.24dólares. El precio del bono B cuando la tasa de interés de mercado relevante se incrementa de 10% a 12% es de 3 670.87dólares.

El precio del bono B cuando la tasa de interés de mercado relevante se incrementa de 10% a 12% es de 3 670.87dólares.c. La tasa disminuye a 8%

El precio del bono A cuando la tasa de interés de mercado relevante disminuye a 8% es de 5 642.77 dólares.

El precio del bono A cuando la tasa de interés de mercado relevante disminuye a 8% es de 5 642.77 dólares. El precio del bono B cuando la tasa de interés de mercado relevante disminuye a 8% es de 2 829.93 dólares.

El precio del bono B cuando la tasa de interés de mercado relevante disminuye a 8% es de 2 829.93 dólares.10. Hex Corp Inc. Tiene 2 tipos diferentes de bonos actualmente en circulación. El bono A tiene un VN de $40000 y vence dentro de 20 años; no hará pagos durante los primeros 6 años, luego pagará $2000 semestralmente a lo largo de 8 años subsecuentes, y por último pagará $2500 semestrales a lo largo de 6 años subsecuentes. El bono B tiene VN de $40000 y vencimiento a 20 años; no hace pago de cupones. Si la tasa requerida de rendimiento es de 12%, compuesta semestralmente,

a. ¿Cuál será el precio actual de bono A?

El precio actual de bono A es de 10 235.21 dólares.

b. ¿y el del bono B?

13. Una cierta acción común pagaba ayer un dividendo de $2. Se espera que el dividendo crezca a una tasa anual de 8% durante los 3 siguientes años; posteriormente crecerá 4% anual a perpetuidad. La tasa de descuento apropiada es de 12%. ¿Cuál es el precio de esta acción?

El precio de esta acción es de 408.25 dólares.

El precio de esta acción es de 408.25 dólares.22. Con el objeto de recuperar sus propias acciones, Pennzoil CO. Decidió suspender el pago de sus dividendos por los siguientes 2 años, reanudará sus pagos en efectivo anuales de $2.00 por acción del tercero al cuarto año a partir de hoy, y se espera que después Pennzoil aumente sus pagos de los dividendos a una tasa de crecimiento anual de 6% por siempre. La tasa de rendimiento requerida para e capital de Pennzoil es de 16%. ¿Cuál será el precio actual de las acciones de Pennzoil de acuerdo con el modelo de dividendos descontado?

El precio actual de las acciones de Pennzoil de acuerdo con el modelo de dividendos descontado es de 2 238.59 dólares.

El precio actual de las acciones de Pennzoil de acuerdo con el modelo de dividendos descontado es de 2 238.59 dólares.25. La semana pasada el periódico reportó que Bradley Enterprises ganó 20 millones de dólares. El reporte también afirmó que el rendimiento de la empresa sobre el capital contable es de 14% bradley retiene 60% de sus utilidades.

a. ¿Cuál es la tasa de crecimiento de las utilidades de la empresa?

G = 0.6 * 0.14 = 0.084

G = 8.4%

La tasa de crecimiento de las utilidades de la empresa es de 8.4%

b. ¿Cuáles serán las utilidades del año próximo?

28. Rite Bite Enterprises vende palillos de dientes. El año pasado los ingresos brutos fueron de 3 millones de dólares, mientras los costos totales ascendieron a 1.5 millones de dólares. Rite Bite tiene un millón de acciones en circulación, se espera que los ingresos brutos y los costos crezcan 5% por año. Rite Bite no paga ingresos sobre impuestos sobre ingresos y todas las utilidades se pagan como dividendos.

a. Si la tasa de descuento apropiada es de 15% y los flujos de efectivo se reciben al final del año. ¿Cuál será el precio por acción de capital de Rite Bite?

CAPITULO VI

ALGUNAS REGLAS DE INVERSIÓN ALTERNATIVAS

1. ¿Cuál es la regla del valor presente neto?

Si: VPN≥0, Se acepta el proyecto

VPN<0,>

2. ¿Por qué esta regla conduce a buenas decisiones de inversión?

Al comparar alternativas nosotros podemos averiguar cual es el proyecto que tiene un VPN mayor y lógicamente mayor acero. Entonces:

- Aceptar los proyectos con un VPN positivo que beneficia a los accionistas.

- El valor de la empresa disminuye a medida que aumenta el VPN del proyecto a una determinada tasa de interés y riesgos.

1. Enliste los problemas del método del periodo de recuperación

- Periodicidad de los flujos de efecto dentro del periodo de recuperación.

- Pagos después de recuperación.

- Estándar arbitrario del periodo de recuperación.

2. ¿Cuáles son algunas ventajas?

Tiene como características deseables en el control administrativo.

Para pequeñas empresas un propietario privado y buenas perspectivas de crecimiento pero con acceso limitado a los mercados de capitales, pues facilita su posibilidad de reinversión.

1. ¿Cuáles son los tres pasos para calcular el RCP?

- Determinación de la utilidad promedio.

- Determinación de la utilidad neta promedio (descontados de impuestos y depreciación).

- Determinación del RCP (relación entre utilidad neta e inversión promedio).

2. ¿Cuáles son algunas fallas de este método?

- RCP al no usar las materias primas correctas pues usa la utilidad neta y el valor en libros de la inversión ambos provienen de libros contables siendo estos arbitrarios.

- RCP no toma en cuenta la periodicidad. - RCP no ofrece sobre cual debe ser la tasa de rendimiento esperado.

1. ¿Cómo se calcula la TIR en un proyecto?

- Se calcula el VPN igualando a cero es decir los flujos de efectivo descontados de la TIR tienen que ser igual a cero.

VPN= 0=-P+A/(1+TIR)

Donde:

P: Principal

A: Flujo de efectivo o anualidad

De acuerdo a esta ecuación se compara con la tasa mínima atractiva de retorno (TAMAR) utilizada.

Si:

TIR <> TAMAR : se rechaza el proyecto

1. ¿Cuál es la diferencia entre los proyectos independientes y los mutuamente excluyentes?

Los proyectos independientes no dependen de la aceptación o rechazo de otras y los proyectos mutuamente excluyentes si, o se puede aceptar uno de ellos o se rechazan ambos.

2. Mencione dos problemas del método de la TIR que sean aplicables

Problema 1 Inversión o financiamiento

Problema 2 tasas de rendimiento múltiple

3. ¿Que es la TIRM?

Es la TIR modificada i.e. es la TIR múltiple con la combinación de flujos de efectivo hasta que hagan un cambio de signo.

4. Mencione otros dos problemas que se presentan sólo en los Proyectos mutuamente excluyentes

- El problema de la escala ( la TIR omite aspectos de escala)

- El problema de la periodicidad

Problemas:

6.2 Suponga que Peach Paving, Inc., invierte hoy un millón en un nuevo proyecto de construcción que generará flujos de efectivo anuales de $ 150000ª perpetuidad. La tasa de descuento anual apropiada pera el proyecto es de 10%

a) ¿Cuál es su periodo de recuperación? si la compañía desea tener un periodo de recuperación de 10 años ¿deberá aceptar este proyecto?

Solución:

Inversión = -1000000

Flujos de Efectivo anuales = 150000

Tasa de interés = 10%

El periodo de recuperación se realiza en 7 años

→ 150000*7=1050000

Por lo tanto se acepta el proyecto

b) ¿Cuál será su periodo de recuperación descontado para el proyecto?

El periodo de recuperación descontado es de 12 años y por lo tanto no se aceptara el proyecto.

El periodo de recuperación descontado es de 12 años y por lo tanto no se aceptara el proyecto.c) ¿Cuál es su VPN?

Debido a que es a perpetuidad.

Entonces:

6.3 Si la empresa piensa comprar una maquina con las siguientes cuentas anuales de inversiones a valores en libros a fin de año:

La maquina genera, en promedio $ 4500 anuales en utilidades netas adicionales.

La maquina genera, en promedio $ 4500 anuales en utilidades netas adicionales.a) ¿Cuál será Rendimiento Contable Promedio de esta Máquina?

Inversión promedio = (16000+12000+8000+4000+0)/5

=8000

Utilidad neta promedio =4500

Rendimiento contable promedio = 4500/8000

= 56.25%

b) ¿Cuáles son las tres fallas inherentes a esta regla de decisión?

La RCP:

* No usa las materias primas correctas sino usa: utilidad neta, valores en libros de la inversión (ambos libros contables).

* No toma en cuenta la periodicidad.

* No ofrece ninguna guía de cual debe ser la tasa de rendimiento esperada necesitan para el periodo de recuperación una fecha arbitraria.

CAPITULO VII

VALOR PRESENTE NETO PRESUPUESTO DE CAPITAL

1. ¿Cuáles son las cuatro dificultades que surgen al determinar los flujos de efectivo incrementales?

Costos Hundidos.

Costos Oportunidad.

Efectos Colaterales.

Costos Asignados.

2. Defina los costos hundidos, los costos de oportunidad, los efectos colaterales, los costos asignados.

Costos Hundidos: Son costos que ya ocurrieron y no se pueden cambiarse por la decisión de aceptar o rechazar un proyecto puesto que no forman parte del flujo de salidas de efectivo incremental.

Costos Oportunidad: Al emprender un proyecto la empresa abandona otras oportunidades de usar otros activos por lo tanto pierde ingresos.

Efectos Colaterales: Son lo efectos que tiene un proyecto en otras áreas, se clasifican en:

- Erosión: Cuando disminuye las ventas de un producto nuevo entonces también disminuye las ventas de productos existentes.

- Sinergia: Cuando un proyecto nuevo aumenta el flujo de efectivos de proyectos existentes.

Costos Asignados: Es un gasto especifico que beneficia a diversos proyectos. Para presupuestos de capital se debe verse como un flujo de salida de efectivo de un proyecto si y solo si es un costo incremental del proyecto.

3. ¿Cuáles son las partidas que conducen al flujo de efectivos de cualquier año?

Las partidas de los flujos de efectivo se administran en base a dos conjunto de libros:

- IRS (libros fiscales) à Persiguen reglas del fisco.

- Reporte Anual (Libros de los accionistas) à persiguen reglas del regulador contable.

4. ¿Por qué se determina la utilidad cuando el análisis de VPN descuenta los flujos de efectivo y no las utilidades?

Por que nuestro propósito es determinar los flujos de efectivo netos a fin de hallar el valor presente neto para lo cual se hace necesario realizar un análisis financiero y determinamos la utilidad en base a un análisis contable financiero ordinario.

5. ¿Por qué se considera el capital de trabajo como un flujo de salida de efectivo?

Por que el efecto generado en otra parte de la empresa está comprendido dentro del proyecto, estás surgen a partir de una compra de inventario, ventar al crédito lo que genera cuantas por cobrar, conservar efectivo en el proyecto como amortiguador contra gastos inesperados.

6. ¿Cuál es la diferencia entre la tasa de interés real y nominal?

- La tasa de interés real es aquella en la que descontamos la inflación y su formula aproximada es:

Y su formula absoluta:

Y su formula absoluta: - La tasa de interés nominal o simplemente tasa de interés en la que normalmente conocemos e incluso esa información no las dan los bancos.

- La tasa de interés nominal o simplemente tasa de interés en la que normalmente conocemos e incluso esa información no las dan los bancos.7. ¿Cuál es la diferencia entre los flujos de efectivo reales y nominales?

- El flujo de efectivo nominal es el dinero real que se recibirá o pagará, el flujo de efectivo nominal deben descontarse a una tasa nominal.

- El flujo de efectivo real se refiere al poder adquisitivo del flujo de efectivo, además a este flujo de efectivo real se le debe descontar a una tasa real.

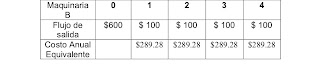

8. ¿Cuál es el método del costo anual equivalente de presupuesto de capital?

El costo anual equivalente se debe usar cuando se elige entre dos maquinarias con vidas diferentes, el método es el siguiente: 1º Colocar los costes a una base anual.

2º Desigualamos el pago de con una anualidad de tres años

2º Desigualamos el pago de con una anualidad de tres años

Por lo tanto una constante de pagos hechos (500, 120, 120, 120) es equivalente a pagos anuales de hechos al final de cada año durante 3 años.

3º Tabla Resumen

Para B:

2º Desigualamos el pago de con una anualidad de tres años

3º Tabla Resumen

Concluimos que nos conviene elegir la alternativa B, puesto que tiene menor costo anual equivalente a pagar y además nos generará un año mas de ingresos puesto tiene duración de cuatro años en comparación a la alternativa A que solo tiene 3 años de vida aunque tenga un VPN mayor que B.

9. ¿Cuáles de los siguientes deberán tratarse como flujos de efectivo incremental en el cálculo del VNP de una inversión?

a) La reducción en las ventas de otros productos de una compañía causada por la inversión

b) Un gasto en planta y equipos que no se ha hecho y se hará sólo si se acepta el proyecto.

c) Costos de investigación y desarrollo relacionados con el producto durante los tres últimos años.

d) El gasto por depreciación anual a partir de la inversión.

e) Pagos de dividendos de la empresa

f) El valor de reventa de la planta y equipo al final de la vida del proyecto.

g) Salario y costos médicos del personal de producción que se empleará sólo si se acepta el proyecto.

RPTA: b, c, f.

10. Su compañía produce y vende actualmente palos de golf de acero. La junta de directores desea que considere la introducción de una nueva línea de palos de titanio con grafito. ¿Cuál de los siguientes costos no es relevante?

I. El terren0o que ya le pertenece y que se usará para el proyecto, pero que de otra forma se vendería por $700 000, que es su valor de mercado.

II. Una disminución de $300 000 en sus ventas de palos de acero si los de titanio con grafito se introducen.

III. Un gasto de $ 200 000 en investigación y desarrollo sobre los palos de grafito, hecho el año pasado.

a) Sólo I

b) Sólo II.

c) Sólo III.

d) Sólo I y III.

e) Sólo II y III.

RPTA: d) Sólo I y III.

CAPITULO VIII

ANALISIS DEL RIESGO, OPCIONES REALES Y PRESUPUESTO DE CAPITAL

Análisis del riesgo, opciones reales y prepuesto de capital

1. ¿Qué es un árbol de decisión?

Un árbol de decisión lo conforma una secuencia de decisiones cuando se lleva a cabo un análisis del valor presente neto de los proyectos. Un árbol de decisiones permite identificar esas decisiones secuenciales mostrándole en cada decisión tomada la probabilidad de éxito y de fracaso.

2. ¿Cómo se resuelve mediante los árboles de decisiones las decisiones en las secuencias?

3. ¿Qué es el análisis de sensibilidad?

También conocida con el análisis de supuestos o análisis mop. Este análisis examina cuan sensible es un cálculo específico del valor presente neto a los cambios en los supuestos implicados.

4. ¿Por qué es importante realizar un análisis de sensibilidad?

Es importante realizar un análisis de sensibilidad puesto que primero podemos realizar un análisis confiable del valor presente neto en sus tres posibilidades ya sea mejor, optimista o pesimista. También nos permite acceder a información sobre los factores que determinan los ingresos.

5. ¿Qué s una análisis del punto de equilibrio?

Un análisis de punto de equilibrio es un enfoque que determina las ventas que se requieren para llegar al equilibrio. Este enfoque es un complemento útil del análisis de sensibilidad, el punto de equilibrio esta en términos de utilidad contable y del valor presente neto.

6. Describa la forma en que el análisis de sensibilidad interactúa con el de punto de equilibrio.

Tanto el análisis de sensibilidad como el análisis de punto de equilibrio interactúan esclareciendo la gravedad de los pronósticos incorrectos. Al calcular el punto de equilibrio en términos de valor presente, este nos permite ven cuan sensible es el cálculo con respecto al valor presente neto.

7. ¿Cuáles son los diferentes tipos de opciones?

La opción de expansión.

La opción de abandono.

Las opciones de aplazamiento.

8. ¿Por qué el análisis del VPN tradicionalmente tiende a subestimar el valor real de un proyecto de capital ?

El valor presente neto tiende a subestimar el valor real de un proyecto de capital puesto que toma en cuenta solo una tasa de interés constante para la duración del proyecto y deja de lado los posibles cambios que pueda tener la misma. Al analizar el VPN y aplicarle el análisis de sensibilidad este nos permite cambiar el supuesto de una variable a fin conocer cual podría ser el verdadero valor del proyecto de capital.

Considere la siguiente información de un distribuidor de televisiones de pantalla gigante:

- Precio de la venta por televisor =$ 1 500

- Costos variable por televisor =$ 1 100

- Costos fijos anuales =$ 120 000

- Depreciación anual =$ 20 000

- Tasa Fiscal = 35%

9. ¿Cuántas unidades deberá vender el distribuidor en un año para alcanzar el punto de equilibrio?

Para resolver este problema debemos de alcanzar el punto de equilibrio en términos de utilidad contable:

Punto de Equilibrio de la Utilidad Contable:

Por lo tanto 350 televisores es el punto de equilibrio necesario para lograr una utilidad contable.

¿Cuál es la cantidad mínima de veces que se debe jugar en un centro de videojuegos durante un periodo para alcanzar el punto de equilibrio?

- Precio del juego =$ 0.50

- Costos variable =$ 0.02

- Costos fijos =$ 1 000

- Depreciación =$ 50

- Tasa Fiscal = 34%

![]()

Con 2187.5 juegos es la cantidad mínima para lograr el punto de equilibrio durante un periodo determinado.

No hay comentarios:

Publicar un comentario